Apakah nisbah perlindungan faedah?

Jenis-jenis nisbah perlindungan faedah

Tafsiran nisbah perlindungan faedah

Apakah nisbah perlindungan faedah yang baik?

Bayangkan anda menjalankan perniagaan. Baru-baru ini, anda memutuskan untuk mengembangkannya dengan mengambil pekerja baru dan membeli peralatan baru. Walau bagaimanapun, kerana anda tidak mempunyai sumber yang mencukupi, anda terpaksa mendapatkan pinjaman. Persoalannya kekal sama ada anda boleh membayar balik pinjaman dan faedahnya. Bagaimana anda boleh menentukan ini? Model khas yang dipanggil nisbah perlindungan faedah boleh membantu seseorang menggambarkan keadaan kewangan syarikat dan memahami jumlah yang boleh dipinjam sebagai pemilik perniagaan. Mari kita lihat lebih dalam butirannya.

Secara ringkas, nisbah perlindungan faedah adalah model kewangan yang menunjukkan betapa mudahnya sesebuah syarikat boleh membayar faedah ke atas hutangnya. Model ini tidak mengambil kira prinsipal pinjaman, memberikan gambaran yang agak terhad mengenai kestabilan kewangan syarikat. Berikut adalah beberapa ciri utama model ini: Nisbah perlindungan faedah adalah nombor tertentu yang anda kira menggunakan formula. Bergantung kepada niche perniagaan anda, nombor ini akan menunjukkan kemampuan sebenar anda untuk membayar faedah pinjaman anda. Sebagai contoh, ICR anda boleh menjadi 2.3.Apakah nisbah perlindungan faedah?

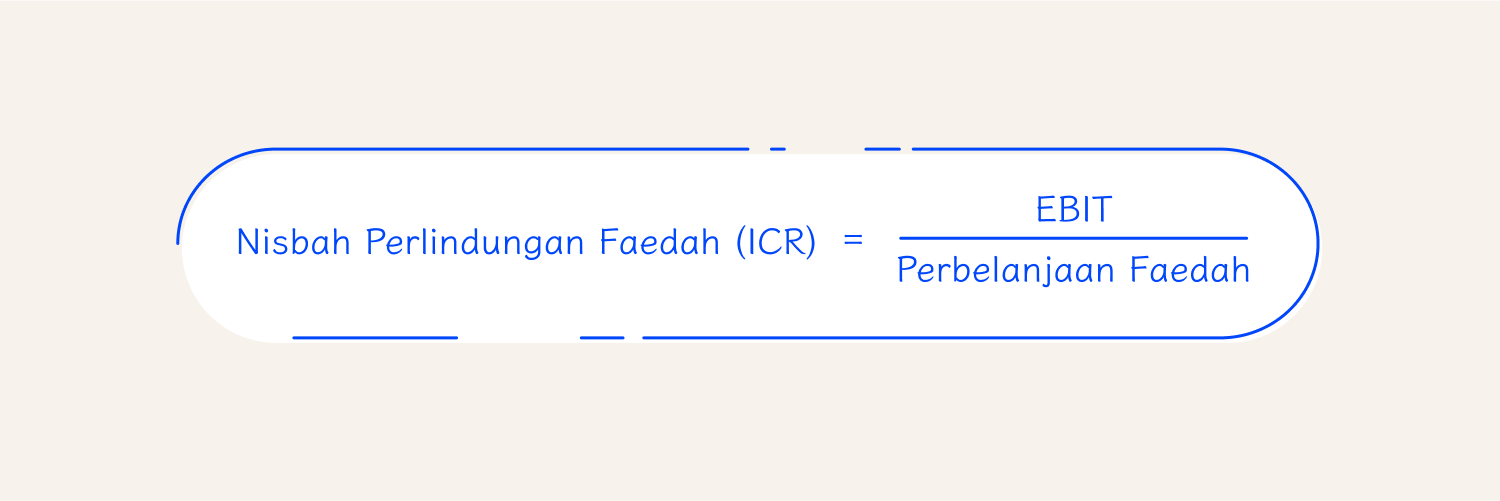

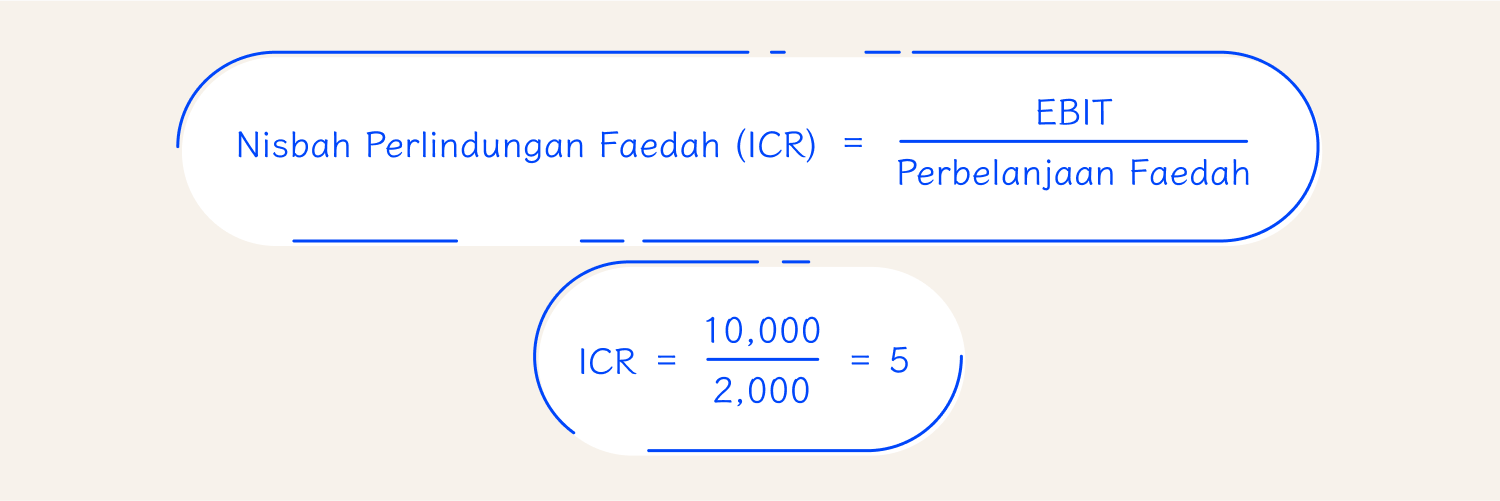

Nisbah perlindungan faedah dikira dengan formula berikut:Bagaimana untuk mengira ICR

Mari kita tafsirkan:

- EBIT adalah singkatan untuk pendapatan sebelum faedah dan cukai. Ini adalah jumlah yang diperolehi oleh perniagaan daripada aktivitinya yang biasa sebelum membayar faedah pinjaman dan cukai.

- Perbelanjaan Faedah (Jumlah Faedah Keseluruhan) adalah jumlah keseluruhan faedah yang perlu dibayar oleh sesebuah syarikat dalam keseluruhan tempoh pinjaman.

Biasanya, ICR dikira untuk sebulan, setahun, atau seperempat, bergantung kepada pelan pembayaran balik syarikat.

Mari kita pertimbangkan satu contoh:

Bayangkan anda memiliki sebuah kedai elektronik dalam talian. EBIT anda sebulan adalah $10,000—ini adalah pendapatan anda tolak kos elektronik yang anda jual, cukai, dan perbelanjaan operasi.

Anda mengambil pinjaman untuk membeli barangan baru untuk kedai anda. Jumlah keseluruhan perbelanjaan faedah untuk pinjaman ini adalah $2,000. Menggunakan formula, anda mendapat yang berikut:

Hasilnya adalah tepat ICR anda. Ini bermakna anda boleh membayar perbelanjaan faedah anda 5 kali dengan wang yang anda peroleh daripada menjual elektronik. Dan, bergerak sedikit ke hadapan, ini adalah ICR yang cukup baik untuk niche jualan dalam talian.

Satu lagi contoh:

Sebuah syarikat IT besar berakhir dengan EBIT negatif untuk tahun lepas. Ini bermakna syarikat itu mempunyai lebih banyak perbelanjaan daripada hasil. EBIT adalah –$50,000. Perbelanjaan faedah untuk pinjaman yang dianggarkan adalah $50,000.

Dalam kes ini, ICR ialah –1, yang bermaksud syarikat itu tidak akan dapat membayar balik faedah, sekurang-kurangnya bukan sekarang.

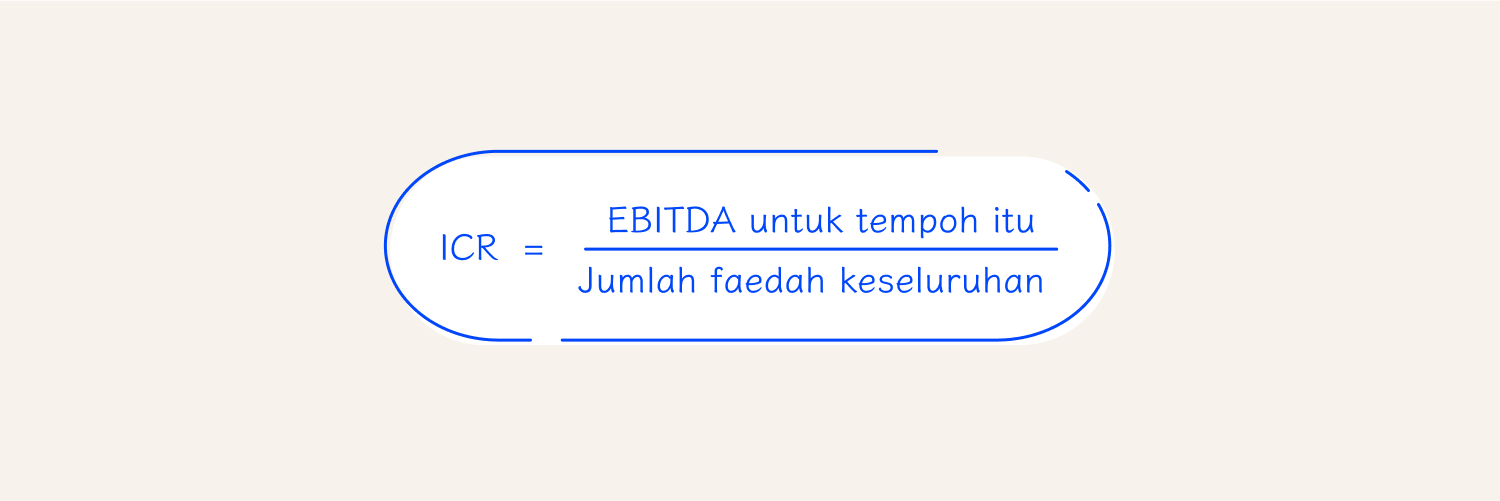

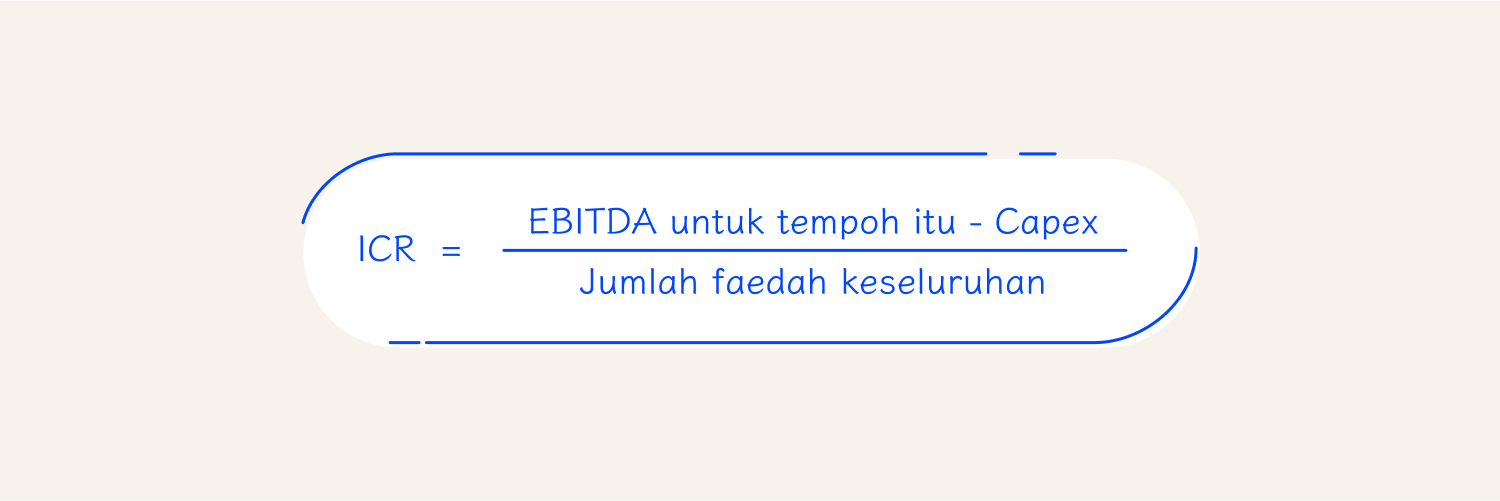

Formula nisbah perlindungan faedah dengan EBIT yang dinyatakan di atas adalah yang paling mudah dan biasa. Walau bagaimanapun, anda memerlukan lebih banyak pandangan tentang keupayaan syarikat untuk membayar balik faedah. Berikut adalah situasi di mana menggunakan jenis lain dari ICR boleh memberikan pandangan tambahan ini: Formula nisbah perlindungan faedah EBITDA:Jenis-jenis nisbah perlindungan faedah

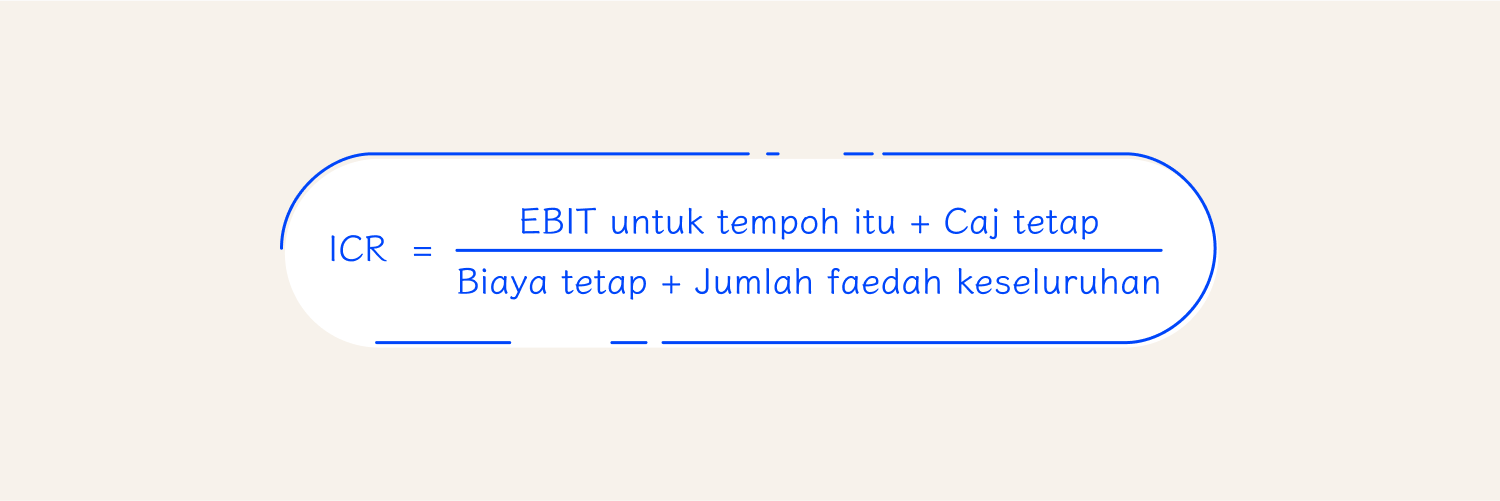

- Nisbah Liputan Caj Tetap. Nisbah perlindungan faedah ini lebih luas: ia merangkumi semua pembayaran tetap di samping faedah. Ia membantu menganggarkan keupayaan keseluruhan syarikat untuk memenuhi kewajiban kewangan tetapnya.

- Nisbah perlindungan faedah EBITDA Kurang Capex. Dengan bantuan nisbah ini, anda boleh mengira wang yang dibelanjakan untuk mengekalkan atau mengembangkan syarikat—Perbelanjaan Modal, atau Capex. Ini menunjukkan seberapa baik syarikat dapat membayar faedahnya selepas pelaburan ini.

Perniagaan mengira ICR apabila mereka perlu menganggarkan keupayaan untuk membayar faedah hutang yang belum dijelaskan. Selain menjadi bahagian yang jelas dari pengurusan risiko sebelum mengambil pinjaman, mengira ICR juga penting dalam situasi berikut: Metrik ini juga berguna untuk trader dan peserta pasaran lain, yang ingin mengambil pinjaman dan perlu memahami jika mereka akan dapat membayarnya.Mengapa dan bila ICR penting

Jadi, Anda telah mengira Nisbah ICR dan mendapat satu nombor tertentu. Apakah maksud nombor ini, dan bagaimana ia boleh membantu Anda membuat keputusan dengan yakin? Kami akan membincangkan ini lebih lanjut. Tiada angka universal untuk ICR. Bergantung kepada niche perniagaan Anda, nisbah 'baik' mungkin berbeza dari nombor yang sangat kecil ke nombor yang agak besar. Penanda aras umum adalah 3 atau lebih tinggi. ICR biasanya tidak terlalu tinggi dan jarang melebihi 30. Berikut adalah beberapa panduan umum: Untuk memberikan Anda pemahaman tentang nombor-nombor ini, kami akan menunjukkan ICR purata di kalangan syarikat A.S. mengikut industri berdasarkan Readyratios.com: Nota: Angka-angka ini boleh berubah dari tahun ke tahun dan tidak boleh dianggap sebagai asas utama untuk menganggarkan ICR sebenar syarikat Anda.Tafsiran nisbah perlindungan faedah

Apakah nisbah perlindungan faedah yang baik?

Makanan

2.89

Perabot dan kelengkapan

9.80

Industri logam utama

7.71

Hotel dan perkhidmatan penginapan lain

2.52

Pembaikan otomotif, perkhidmatan, dan parkir

4.71

Perkhidmatan pendidikan

3.76

Pemikiran akhir